Bu makalede size PQM modeli yardımıyla iki tarım future'ları temelinde oluşturulmuş spread ticareti enstrümanı tanıtmak istiyoruz. Öncelikle sığır eti/soya piyasasında ana arz ve talep eğilimlerine dikkatinizi çekmek istiyoruz.

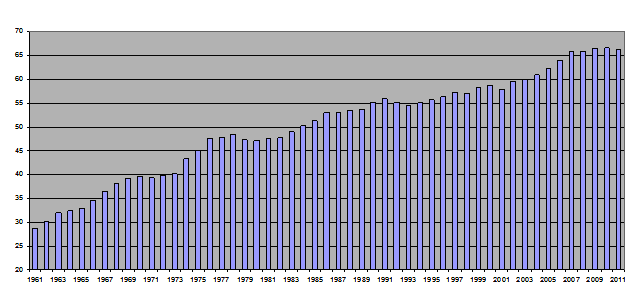

ABD Tarım Bakanlığı değerlendirmesine göre şu anda dünyada büyükbaş hayvan sayısı 1.03 milyardır. Dünya hayvancılığının %37'sini (379.7 milyar) Hindistan oluşturmaktadır. Dünya sığır yetiştiriciliği liderleri arasında Brezilya (208 milyon), Çin (104,2 milyon), Avrupa Birliği (88 milyon) ve ABD (87.7 milyon) yer alıyor.

Dünya büyükbaş hayvan sayısı, %

Hindistan sığır eti üretiminde sadece 4. ve tüketiminde 6. sırada yer almaktadır. Hintlilerin dini ve kültürel tercihleri değişirse dünya sığır etinde ciddi bir eksiklik ortaya çıkabilir. Geçtiğimiz on yıl içinde dünya ihracatında Hindistan'ın payı %5'ten %20 üzerine yükseldi. ABD'ye gelince, doğal koşullar bu ülkeye dünyanın en büyük et ihracatçısı olmasına ve böylece dünya üretiminin artırmasına izin veriyor. ABD büyükbaş hayvan sayısı son dört yıl içinde artmakta olsa da çok-yıllık minimumlara yakın bulunmaktadır.

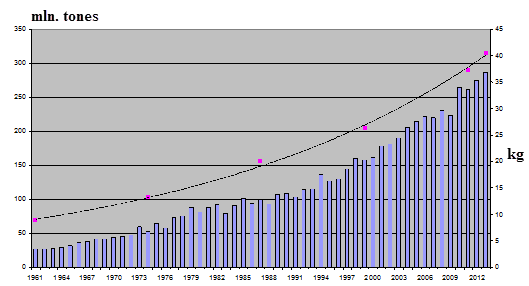

Soyanın ana özelliği protein olarak kabul edilir. Soya fasulyesinin protein içeriği %40'a ulaşabilir. Bu duruma göre, soya fasulyesi sığır da dahil olmak üzere et ürünleri için pahalı olmayan bir ikame olarak kullanılmaktadır. ABD Tarım Bakanlığı'na göre 2014/2015 yılında dünya soya üretimi 300 milyon ton olacaktır. Soyanın ana tüketicileri Güneydoğu Asya ülkeleridir. Küresel ithalatta onların toplam payları %76, Çin'in ise %66.72'dir.

Biz, bu bölgenin ve özellikle Çin'in ekonomik büyümesine göre tüketicilerin et yerine soya kullanmaktan ete geçiş yapmaya devam edeceklerine inanıyoruz. Bu ürünlerin toplam talebinde karşılık gelen değişiklikler olabilir. Bu da sığır eti maliyetini yükseltiğ soya değerini düşürebilir. Aşağıdaki grafiklerde 50 yılı aşkın bir süre için sığır eti ve soyanın üretim, tüketim ve değerinde olan ana eğilimleri görebilirsiniz.

Dünya sığır eti üretimi, milyon ton

1960 yılında sığır eti ve soya üretimi benzer idi - 30 milyon tondan biraz az. O zamandan beri sığır eti üretimi 2.3 kat, soya üretimi ise 10 kat artmıştır. Dünyada soya tarım alanı 4.4 kat artarak 105 milyon hektara, ortalama mahsulü ise hektar başına 23 tona ulaşarak iki katına çıktı. Bu çerçevede, 54 yıl içinde büyükbaş hayvan kesiminde %70 artış yeterince ikna edici görünmüyor. Otlayan inek sayısı hektar başına artmasına rağmen (0,23-0,32) dünya hayvancılığında inek sayısı azalmıştır.

Dünya soya fasulyesi üretimi, milyon ton (sütunlar). Yıllık soya tüketimi, kg/kişi (noktalar, çizgi).

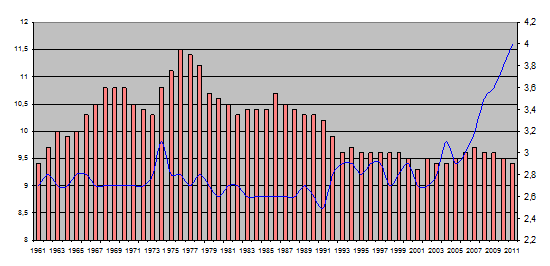

Dünya sığır eti tüketimi, kanatlı sektörünün hızla gelişmesi ile 70'lerin ortasından itibaren hafifçe azalmıştır. Aslında, sığır eti tüketimi 1960 seviyesine geri döndü. Ancak Asya ülkelerindeki sığır tüketimi oldukça hızlı büyüyor. Geçen yüzyılın 60'ların başından bu yana %43 artış kaydedilmiştir.

Sığır eti tüketimi, yılda kişi başına kg: tüm dünya (sütunlar) ve Güneydoğu Asya (çizgi).

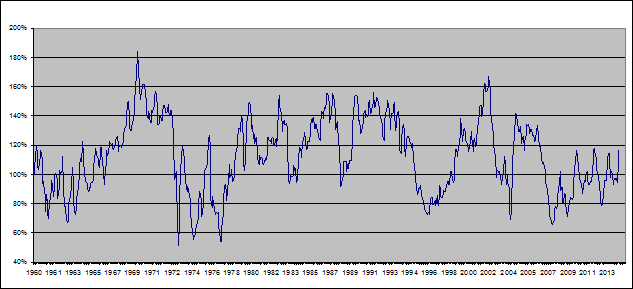

Güneydoğu Asya'da artan sığır eti talebi dünya pazarında et fiyatında belirgin bir artışa katkıda bulunuyor. 1960 yılından itibaren sığır eti ve soya fyatı altı kat yükselmiştir. Sığır eti ve soyanın yıllık fiyatlarına ($/kg) dayanarak değeri sığır ve soya fiyatları oranı ile ifade edilen spread enstrümanı oluşturduk. Fiyatın göreli değeri yüzde olarak gösterilmiştir.

1 kg sığır eti fiyatı ($) /1 kg soya fiyatı ($) oranı, %

Grafik, 54 yıl boyunca spread fiyatının "kanal" içinde olduğunu gösteriyor. Bu özellik yakından ilişkili esntrümanlar temelinde oluşturulan spread enstrümanları için karakteristiktir. Asya ülkelerinde sığır eti talebinin artması ile bölge halkının artan refah seviyesi ile birlikte sığır eti fiyatının yükselmeye devam edeceğini düşünüyoruz. Aynı zamanda, et proteininin ucuz bir alternatifi olan soyanın talebinde düşüş mümkündür. Spread fiyatının aralığın üst sınırına doğru artması beklenmektedir.

Sığır eti için temel risk faktörü Amerika Birleşik Devletleri'nde büyükbaş hayvan sayısında artış kalıyor. Soya fasulyesine gelince, bu ürünün dünya talebi neredeyse tamamen Çin'e bağlıdır ve sadece Çin ekonomisinde ani bir yavaşlama durumunda artış gösterebilir. Şu an bu sürecin ilk işaretlerine tanık oluyoruz.

İncelenen temel faktörleri dikkate alarak özel kompozit enstrümanlar oluşturma tekniolojisi PCI yardımıyla spread esntrümanı oluşturalım. PQM modelinin sentetik enstrümanlar oluşturma fırsatı sağladığını unutmayın: eşleştirilmiş spread, portföyler ve kompozit portföy spread'leri. Biz en basit durumlardan birini temsil eden örneğimize geri dönelim - temelden ilişkili sığır eti ve soya fasulyesi future'ları ile çifti arbitraj ticaret. İki varlığın zıtlığı belirtilen hacimlerin dikkate alınmasıyla onların fiyat oranı esas alınarak belirlenir. Bu enstrümanların yüksek bağlılığı ile ilgili olarak yatırımcı iki sıradan enstrüman yerine tek bir kompozit enstrüman izleme fırsatına sahip. Bağlılık derecesini belirlemek için geleneksel yöntemlerden biri varlıkların değerindeki değişikliklerin lineer bağımlılığını gösteren lineer korelasyon katsayısı veya "korelasyon"dur. Bu r katsayısı [-1,1] aralığında bulunmaktadır. Negatif korelasyon göz önüne alındığında baz varlığın fiyat artışı karşıt varlığın fiyat düşüşüne yol açıyor ve tam tersi: hareketsiz durum sürdürülemez hale geliyor. Böylece, korelasyonun -100% yani r+1 değerden farkı "kompozit" eğilim hareketi potansiyelini ortaya çıkarıyor. Biz arbitraj spreadi kullanımının tam olarak bu duruma uygun olduğuna inanıyoruz.

Yukarıda belirtildiği gibi et yerine soya kullanımı bu iki ürün talepleri arasında ters bir ilişki olduğunu düşündürmektedir. Hipotez korelasyon katsayısını hesaplamaya izin veren IND_Correlation göstergesi kullanımıyla test edilmiştir. Gösterge MQL5 forumda serbestçe kullanılabilir::

www.mql5.com/ru/code/download/9930/ IND_Correlation.mq4. Biz bunu #C-FCATTLE günlük grafiğe ekledik ve dondurulmuş sığır eti ve soya future değerlerli arasındaki korelasyonu hesaplamak için 13 günlük bir ufuk belirledik. Sinyal hattının -1 sınır değerine yaklaştığını ve -0.92 (-92%) düzeyinde son işarete karşılık geldiğini görüyoruz. Bu 13 gün boyunca bu varlıkların ters orantısını doğrulayıp yoğun eğilim hareketine güvenebilmeye izin verir.

NetTradeX işlem platformunda oluşturulan #C-FCATTLE/#C-SOYB kompozit enstrümanın günlük grafiğini inceleyelim. Korelasyon katsayısının negatif yarı düzleme sapması 1-5 Mayıs dönemine denk geliyor - günlük PCI grafiğinde yeni bir yükseliş eğilimi tam olarak bu dönemde başlıyor. Korelasyon osilatör için ek doğrulama olarak kullanılabilir. An itibariyle, RSI osilatörünün aşırı alım bölgesine girip %100 sınır değerine yaklaştığını görüyoruz. Aynı zamanda spread fiyatı 1.01582 tarihsel direnç seviyesine yaklaşıyor, ki osilatör davranışları göz önüne alındığında bu seviyenin güçlü bir düzeltme başlangıcı olması mutemeldir. Biz bu anahtar seviyenin riskleri sınırlamak için kullanılabileceğini ve 0.92777 altında pozisyon açılabileceğini düşünüyoruz, ki bunun kesişmesi ParabolicSAR terse dönüşü, hareketli ortalama kırılması ve fiyatın Bollinger kanalına geri dönmesine yol açacaktır. Kısmen kar alma hedefi 0.80623 destek seviyesi yakınında yerleştirilebilir. Bir pozisyon açarken her gün emir işledikten sonra Trailing Stop'u ParabolicSAR değeri sonrasına taşımak önerilir. Böylelikle, piyasa durumu değişiklikleri sürecinde kârlılık/risk oranını kendi lehimize optimize ederiz.

Tüm göstergeler için istatistiksel ufuk olarak 13 günlük dönem (korelasyon analizinde kullanılan zaman dilimi) seçtiğimizi belirtelim. Böylece, analiz tekniklerinin tutarlılık ilkesini uyguluyoruz.