- Yeniliklerimiz

- PCI kullanımı ile ilgili makaleler

- Yeni Fırsatlar

Ters spread ile çifti ticaret: anlayış için 3 adım

Trend Following kavramına tanıdık olanlar etkili trend takip etme stratejilerinin kar sınırlaması olmaksızın dinamik stop loss seviyesi hareketi önerdiğini zaten bilir. Pozisyon trend değişene ve emir gerçekleşene kadar tutulur. Piyasaya giriş noktasının doğru seçimi ile trader pozisyonu başabaş duruma getirir ve böylece psikilojik baskıyı azaltır. Bu yaklaşımda pozisyonu uzun süre tutmaya izin vererek kasten kar sınırlaması yapılmıyor. Bu yaklaşım aynı zamanda trader'ın broker'a ödediği gün içi bazda hesaplanan komisyon ücretini en aza indirdiği için yararlıdır. Trend takip etme stratejisi piyasanın atalet özelliklerini kullanır ve uzun vadeli ve büyük ölçekli eğilimlerden kar elde etmeyi sağlar.

Bu stratejiye doğal engeller seçilen zaman dilimi içinde uzun vadeli, düşük volatilite (yatay hareket) hem de sistematik ani piyasa değişiklikleridir. Özel Kompozit Enstrümanlar - PCI örneği ile Size sürdürülebilir trend oluşumu için yeni alanlar bulma ve aynı zamanda sistematik risklerden korunmaya izin veren ters spread ile çifti ticaret yöntemini göstermek istiyoruz.

Adım1. Temel hipotez

Çifti ticaret tek bir piyasa segmentine ait rakip aktiflerin kullanımını gerektirir. Bu iki aktiflerin fiyatlarını karşı karşıya koymak sistematik, yani piyasa risklerini en aza indirmeye izin verir. Aşağıdaki tabloda, bazı korele çiftlerin örneklerini listeledik: COFFEE/COCOA, F/GM, FCATTLE/SOYB, Google/Apple, NATGAS/BRENT. NetTradeX ticaret platformunda bu çiftlerden her biriyle ticaret döviz piyasasında örneğin EUR/CHF çapraz çift ticareti gibi gerçekleşir. Bununla birlikte, korele çiftleri kullanarak gıda pazarı, otomobil pazarı, ya da yüksek teknoloji emtia piyasası ile ilgili risklerin azaltılması sağlanır. İdeal durum olan her iki aktifin piyasaya karşı eşit derecede duyarlılığa sahip olması taktirde spread çifti nötr olur ve sadece karşılaştırmalı varlık performansına bağlıdır.

Örneğin, dünya ekonomisinin durgunluğu yüzünden yüksek teknoloji ürünleri için taleplerin önemli ölçüde düştüğünü varsayalım. Google'ı satın almak için açık bir pozisyonumuz olsaydı, bu kaçınılmaz olarak işlemin negatif bakiyesine yol açardı. Eğer GOOG/AAPL hacmi satın alındıysa her iki aktif de değer kaybetmeye başlayacak ama onların "çapraz kuru" buna rağmen büyüyebilir. Bu Google şirketinin sistematik risklere karşı rakibinden daha yüksek stabiliteye sahip olması durumunda olabilir.

| Baz enstrüman | Kote enstrüman | Piyasa segmenti |

| Kahve/COFFEE | Kakao/COCOA | Gıda |

| Ford Motor/F | General Motors/GM | Otomotiv endüstrisi |

| Beef/FCATTLE | Soybean/SOYB | Gıda |

| Apple | Hi-Tech | |

| Doğal gaz /NATGAS | Petrol /BRENT | Doğal kaynaklar |

Tablo 1. Korele çiftlerin örnekleri

Burada varlıkların normal ilişkisi olduğunu varsayıyoruz, yani baz ve kote varlıkların büyümesinin pozitif bir korelasyonu vardır. Gerçekten de gıda ürünleri piyasasında uzun süreli büyüme gözlenmesi durumunda bu kaçınılmaz olarak hem kahve hem de kakao maliyetinin artmasına yol açacaktır. Aynı zamanda biz rekabeti dikkate almıyoruz. Sistemik faktörlerin etkisi aylık uzun dönemli ölçeklerde belirgindir. Biz yüksek frekanslı ticaret ilkelerini dikkate almak istiyoruz: D1,W1.

Bu amaçla rakip varlıkların anomal ilişkisini düşünelim. Tabloda belirtilen tüm enstrümanlar bu gruba ait olabilir. Biz rekabetin keskin bir etkisi olacağı temel durumun basit bir yorumlamasını arıyoruz.

Örnek 1:

Diğer şartlar sabitken et yerine soya kullanımı bu iki ürün taleplerinin değiştirilebilir olacağı bir durum yaratabilir. Sürekli bir arz durumunda bu #C-FCATTLE sığır eti futures fiyatı ve #C-SOYB soya futures'ı arasında ters bağıntıya yol açabilir. Teklif, atalet olduğu için ve talebe göre yemek modasını yavaş tepkilediğinden dolayı (üretim kapasitesi, eleman vb) böyle bir durumun düzenli görüldüğü sanılabilir. Böylece hipotezimiz: stabil piyasa arz ve talebi durumunda soya futures fiyatlarında yükselme dondurulmuş sığır eti futures'ları değerinde düşüşe neden olur ve tam tersi. Hangi yolun seçileceği tüketici gelirine bağlıdır (soya daha ucuz bir yedektir) - sağlıklı beslenme modası, vejetaryen modası, beslenme maliyetleri vb.

Sadece karşılaştırma faktörlerini dikkate alabileceğimiz için diğer tüm temel faktörlerin mekanizması ticaret için önemli değildir. Ters spread ile çifti ticaret metodunu kullanmak temel analizi önemli ölçüde kolaylaştırmaya olanak verir (!).

Örnek 2:

#S-KO Coca-Cola hisse senetleri ve #C-ORANGE dondurulmuş konsantre portakal suyu futuresı'nın karışık spread'ini incelemek de ilginçtir. Hacim bakımından şu anda doğal portakal suyunun The Coca-Cola Company tarafından üretilen gazlı içeceklerden ortalama 1.5-2 kat daha pahalı olduğu dikkate değer. Kriz başlangıcında ve 2007-2012 sırasında portakal suyu konsantresi tüketiminin yüzde 14.7 azalması şaşırtıcı değildir. Bu da The Coca-Cola Company gelirlerinin 2007-2012 sırasında yüzde 50'ye ulaşarak kriz öncesinden daha hızlı bir şekilde büyümeye başladığında olmuştur. #S-KO ve portakal konsantresi futures'ının fiyatlarındaki büyümeleri karşılaştırdığımızda durum daha net olarak görünür. Böylelikle #S-KO hisse senetleri #C-ORANGE yüzde 2.6'sına karşı yüzde 46 ile yükselmiştir.

Talep ikame etkisi sağlıklı yaşam makro eğilimininin güçlenmesinde kendini gösterir. Örneğin, sistemik ekonomik kriz sırasında fast food talebi büyüyünce tersi bir durum mümkündür. Bu eğilimlerden biri #S-KO ve #C-ORANGE için ters bağıntı artışına yol açabilir.

Adım 2. İstatistiksel hipotez testi: varlıkların hareket korelasyonu

Temel hipotezi bulduktan sonra çifti enstrüman üzerinde pozisyon açılabilecek optimal piyasa durumu bulmaya çalışıyoruz. Bizim görevimiz rakip varlıklar arasındaki ters bağıntının en belirgin şekilde ifalde edildiği dönemi belirlemektir. Çifti korelasyon katsayısı en basit gösterge olarak kullanılabilir.

r korelasyonu incelenen varlıkların doğrusal bağımlılık derecesini gösterir. r katsayısı [-1,1] veya yüzde olarak yüzde eksi 100'den yüzde 100 aralığında yar almaktadır. Değerler yüzde 100'e yakın olduğunda varlıkların fiyat değişikliği bağımlılığı aşağıdaki denklemle tarif edilebilir:

ΔA 2 = ΔA 1 * k (1)

Burada ΔA 1 Aktif 1'in mutlak fiyat değişikliği ve ΔA 2 Aktif 2'nin mutlak fiyat değişikliğidir. Bu durumda k katsayısı olumlu bir değişmezdir: k > 0.

k < 0 korelasyonunun olumsuz değerleri için baz varlığın fiyatındaki büyüme kote edilen varlığın fiyatında düşüşe yol açar ve tam tersi. Böylece r katsayısının yüzde eksi 100'e yakın olması durumunda fiyat değişiklikleri aynı denklemle ifade edilir, ama k < 0. Rakip varlıkların spread ticareti için en ilginç durum budur. Aynı zamanda spread çifti fiyatlarından küçük bir sapma bu yönde daha fazla hareketlere neden olur - sentetik enstrümanın trende yatkınlığı vardır - bu etki, aşağıda izah edilecektir.

Ters spread'i bulmak için biz MetaTrader 4 platformunda enstrümanın temel grafiğine iliştirilmiş korelasyon (r) katsayısı göstergesini kullanıyoruz. Örneğin, eğer #S-KO/#C-ORANGE çapraz çift inceleniyorsa üst pencerede The Coca-Cola Company'nin günlük fiyat grafiği görüntülenir. Alt pencerede Ind_Correlation.mq4 göstergesini ayarlıyoruz. Ayarlarda herhangi bir sırayla birinci varlığı, sonra ikinci varlığı ve korelasyon katsayısını hesaplayacağımız süreyi belirliyoruz - yani istatistiksel analiz için gerekli olan bar sayısı. İstatistiksel hacim öncelikle yatırım ufku ve başka göstergelerin ilgili parametresi ile belirlenir.

Aşağıda incelenen FCATTLE/SOYB (dondurulmuş sığır eti/soya) çapraz çift örneğinde 13 günlük bir süre kullanıyoruz. Mayıs 2014'ten itibaren göstergenin sinyali yüzde 0 kritik seviyeden Haziran başında yüzde eksi 92 altına düştü. Biz ters spread olarak yüzde 0'dan az korelasyon katsayısına sahip bir varlık çifti inceleyeceğiz. Sunulan grafik 13 günlük ufukta varlıkların ters bağıntısını doğruluyor ve bu da yoğun eğilim hareketine güvenebilmeye olanak tanıyor.

İki varlığın da yüzde eksi 100'e yakın (örneğin, yüzde eksi 90'dan az) korelasyon katsayısına sahip olmaları koşuluyla baz varlık (#S-KO) fiyatı ve tekabül eden kote varlık (#C-ORANGE) fiyatı oranı olarak oluşan çapraz çiftin fiyat değişikliğini inceleyelim:

İncelenen dönemde baz varlık fiyatının artması ve dolayısıyla kote varlık fiyatının düşmesi durumunda (1), ters spread'in mutlak fiyat değişikliği denklemle ifade edilir (3):

Şekil.1. Dondurulmuş sığır eti ve soya üzerinde futures fiyatlarının hareketi arasındaki korelasyon

Pay ΔA1 kote varlığın fiyatlarındaki göreceli değişikliğe denk gelir. Böylece, çifti enstrümanın fiyat oynaklığı kote varlığın denk gelen göreceli oynaklığından α kez daha yüksektir:

Korelasyon katsayısı yüzde eksi 100 sınır değerine ne kadar yakın olursa kote enstrümanın volatilitesine göre çifti enstrümanın volatilitesi o kadar yüksek olur. Eğilimi takip etme stratejisini daha verimli olarak kullanma ve yatay aralıktan mümkün olduğunca hızlı çıkmaya izin veren α - etkidir.

Ama aralıktan çıktıktan sonra eğilim hareketini sürdürülebilir kılan şey nedir? Kote varlık fiyatının temel nedenlerle inerken ΔA2 ve ΔA1 korelasyonunun yüzde eksi 100'e yakın olduğunu düşünelim: ΔA2< 0. Bu sırasıyla baz varlık A1 ve α katsayısı fiyatlarında kaçınılmaz bir artışa neden olur. Varlıklardan birinden küçük bir sapma doğrusal olmayan volatilite artışına ve eğilim başlangıcına yol açar. Bu durumda eğilimi takip etme stratejisi daha etkili olur.

Adım 3. Çifti enstrümanın teknik analizi ve pozisyon açma

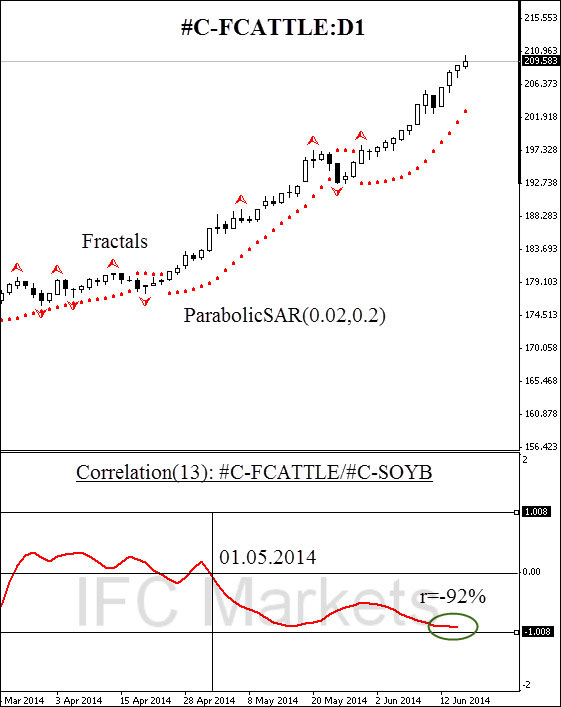

Şekil 1'de 1 Mayıs 2014 tarihinde yüzde 0 kritik korelasyon seviyesinde kesişme kaydolduğunu görüyoruz. 14 Mayıs öncesinde katsayı yüzde 92'de tarihsel düşük noktaya gelmişti, ki bu (3) oranına dayalı çifti enstrüman volatilitesinin artmasına yol açar. Artan volatilite maksimumların/minimumların yenilenmesine ve eğilimi takip etmeye başlamak için yeni pozisyonların açılmasına neden oldu.

Şekil 2'de NetTradeX işlem platformunda oluşturulan #С-FCATTLE/#C-SOYB günlük grafik gösterilmiştir. Burada Portföy Kotelenme Metodu PCI teknolojisi kullanılmıştır. Enstrüman 10 dakikada 7 fare tıklamasıyla oluşturulmuştur. PCI enstrümanı oluşturmak için daha detaylı bilgiyi burada bulabilirsiniz.

Şekil2. FCATTLE/SOYB sentetik enstrüman grafiği: D1

5 Mayıs'ta (!) anahtar direnci belirleyen Bill Williams fraktalının aşıldığına dikkat edin. Bu, ters sread büyümesinin atalet özelliklerine sahip talebin temel ikame mekanizmasıyla belirlendiği anlamına gelir. #С-FCATTLE ve #C-SOYB fiyat değişikliği yüzdelik grafiği bunu teyit ediyor. Şekil 3'te kişisel kompozit enstrümandaki büyümenin temel belirleyicisinin dondurulmuş sığır eti olduğunu görüyoruz. Ancak çifti enstrümanın büyüme oranı elemental enstrüman #С-FCATTLE aksine hızlanıyor. Bu yukarida belirtilen alfa etkisiyle meydana geliyor, çünkü korelasyon katsayısı yüzde eksi 100'e yakınlaşıyor. Direnç ve sıfır korelasyon seviyesi geçildikten sonra uzun bir pozisyon açılabilirdi. Böylece, korelasyon göstergesi tabiri caizse, bir ek osilatör veya filtre olarak kullanılıyor.

Sonraki eğilim takip etme stop loss seviyesinin hareket yönünde hareket ettirme yoluyla meydana gelir. Yeni bir Bill Williams boğa fraktalı seçebilir veya stop loss'u ParabolicSAR göstergeden sonra koyabiliriz. Fiyat stop loss seviyesini geçtikten sonra pozisyon kapanır. PCI üzerinde kısa pozisyon açıldığı zaman da benzer bir durum ortaya gelir.

Zoraki kapanış için ayrıca Ind Correlation osilatörünü kullanıyoruz. Gösterge değeri pozitif değerlerin üst yarı düzlemine döner dönmez piyasadan çıkıyoruz. Bu strateji çeşitli nedenlerden dolayı gereklidir. Birincisi, sadece negatif değerler durumunda çifti enstrüman spread'e dahil herhangi sıradan esntrümandan daha etkili çalışır. İkincisi, sadece negatif korelasyon değerleri sistematik risklerden etkili koruma gerçekleştirir.

Şekil 3.The FCATTLE/SOYB sentetik entrüman grafiği.

Gerçekten de, emtia futures'ları piyasasında tahıl ve et taleplerinde ani düşüşe yol açan sistemik değişiklikler (insani kriz, küresel ekonomik durgunluk vb) meydana geldiğini düşünelim. Bu durumda işlem gören enstrümanlardan her biri piyasa endeksi değişikliği ile belirenir:

ΔA1=ΔM0 * β1ΔA2=ΔM0 * β2 (5)

Orantılılık katsayılarının her biri β1 ve β2 pozitif bir sayıdır.

Mutlak getiriler arasındaki ilişki denklem (6) ile ifade edilir:

Bu durum (1-3) oranlar tarafından belirlenen ters bağıntıya sahip aktifler için tabii ki mümkün değildir. Tam da bu nedenle ters spread'in korelasyon analizinin kullanımı sistemik risklerden etkili korunma sağlar ve piyasadaki tehlikeli durumları önler.

Önceki makaleler

- Kur ve Onun Temelinde Yeni Enstrümanların Oluşturulması

- Profiting in bear and bull oil markets

- Döviz endeksleri: merkez bankalarının kartlarını açığa çıkarıyoruz

- Portföy Kotelenme Metodu - Ticaret enstrümanları aralığının genişletilmesi

- Portföy Kotelenme Metodu - Finansal Piyasalar Analizinin Yeni Yolları

- Portfolio Quoting Method - New Trading Strategies