- Yeniliklerimiz

- Portföy Kotelenme Metodu

- Teorik Temeller

Teorik Temeller

GeWorko Metodu baz döviz değerinin kote edilen döviz birimleri ile ifade edildiği döviz kuru kavramına benzer, ama bu yöntemde baz ve kote edilen dövizler yerine varlıkların iki kombinasyonu veya iki portföy ile değiştirilir. Ağırlık katsayıları ile her bir portföyün tüm varlıkların toplam değeri, portföye mutlak dolar değeri verir. Portföyün baz kısım değeri kotasyon ile karşılaştırıldığında bu yöntem, yeni kompozit enstrümanın "fiyatı" olarak kabul edilen oranı hesaplar ve kote edilen portföy birimleri ile ifade edilmiş baz portföy değeri olarak yorumlanabilir. Burada kullanılan tüm varlıkların ABD Doları cinsinden ifade edilmiş bir değere sahip olduğu varsayılır (ya da sadece USD'e dönüştürülmüş).

GeWorko Yönteminin pratikte uygulamak için Kişisel Kompozit Enstrüman (PCI) adlı bir teknoloji geliştirilmiştir. Teknoloji PCI oluşturmak, değiştirmek, grafiklerde yansıtmak ve ticaret yapmak için uygun bir arayüz olarak NetTradeX işlem platformu üzerinde uygulanmaktadır.

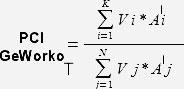

Varlıkları birleştirerek kişisel bir enstrüman yaratma sürecinde, B (baz) ve Q (kote) portföyler oluşturulur:

Vi- hacim, portföy B'de i varlığın birim sayısı

K- portföy B'nin varlık sayısı

Vj- hacim, portföy Q'de j varlığın birim sayısı

N- portföy Q'nin varlık sayısı

GeWorko Metodu ile oluşturulan PCI, aşağıdaki denklem ile temsil edilebilir:

Belirli zaman T'de PCI değerini hesaplamak için hesaplamayı aşağıdaki formül ile yapmak gerekir:

- T anında portföy B'nin i varlık biriminin maliyeti (usd)

- T anında portföy B'nin i varlık biriminin maliyeti (usd)  - T anında portföy B'nin j varlık biriminin maliyeti (usd)

- T anında portföy B'nin j varlık biriminin maliyeti (usd)